労働保険関係成立届を提出した直後、または年度更新の時期に必ず必要となるのが 「労働保険概算保険料申告書」 です。正式名称は「労働保険 概算・増加概算・確定保険料/石綿健康被害救済法 一般拠出金 申告書(継続事業用)」という長い名称で、様式番号は 様式第6号 です。

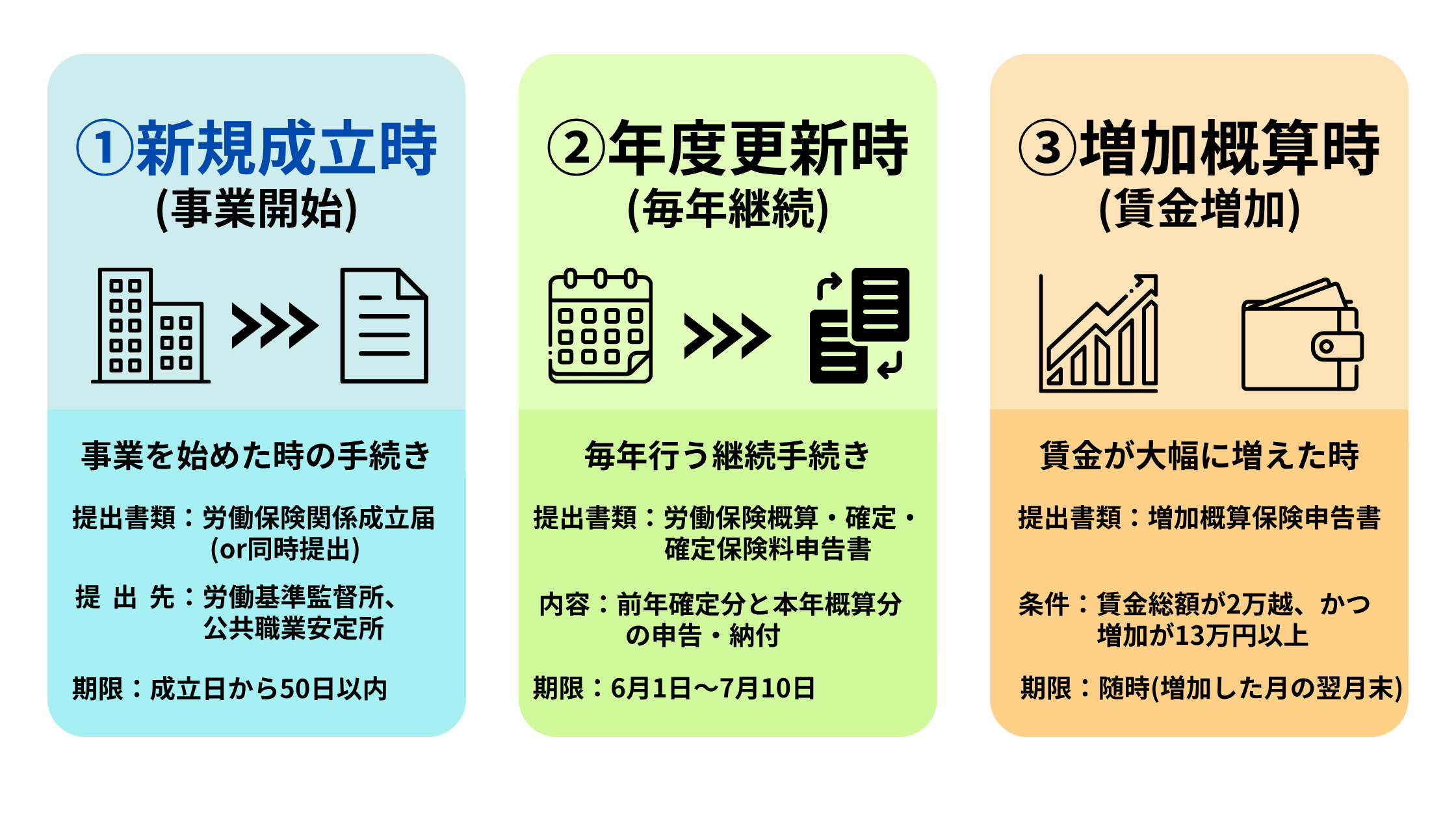

この申告書は、①新規成立時、②年度更新時、③増加概算時 の3つの場面で使用される、1枚で複数機能を兼ねる書類です。

それぞれ記入欄が異なるため、「とりあえず空欄を埋める」アプローチでは間違えやすく、実務でも混乱が生じやすい様式です。

本記事では、新規成立時のパターンを中心に、項目ごとの記入例画像で書き方を解説します。

- 労働保険概算保険料申告書の書き方(記入例付き)

- 延納(分割納付)の判断

- 現金納付・口座振替・電子納付の使い分け

- 電子申請(e-Gov)の手順

※労働保険の加入手続き全体の流れは「【2026年版】労働保険の加入手続きの流れ|新規適用から年度更新まで社労士が解説」。保険関係成立届の詳細は「【画像付】労働保険関係成立届の書き方|記入例・添付書類・電子申請(e-Gov)まで社労士が解説」もあわせてご参照ください。

- 面倒な人事労務業務を全て代行

- 就業規則・給与計算・社保の手続き・助成金・採用まで幅広く対応

- 労務顧問は月々3万円〜!お得に面倒な業務を外注

\まずはお気軽に相談/

労働保険概算保険料申告書とは|3つの提出パターン

労災保険や雇用保険に加入する事業所が、その年度(4月1日〜翌年3月31日)の保険料を前払い(概算)し、前年度の精算(確定)を合わせて行うための書類です。

労働保険概算保険料申告書を理解するためには、まずは自分の提出パターンがどれに該当するか を判別することです。3パターンで記入欄が大きく異なるため、最初に整理します。

申告書の正式名称と様式番号

労働保険概算保険料申告書の基本情報は以下のとおりです。

- 正式名称:労働保険 概算・増加概算・確定保険料/石綿健康被害救済法 一般拠出金 申告書(継続事業用)

- 様式番号:様式第6号

- 用紙:OCR用紙(複写式3枚綴り)

- 1枚で「概算」「増加概算」「確定」の3つの申告を兼ねている

OCR用紙は機械読取りで処理されるため、記入は 黒ボールペン で枠内に正確に記入することが求められます。鉛筆書きや擦れた印字は読取り不能となり、差し戻しの原因になります。

3つの提出パターン

労働保険概算保険料申告書を提出する場面は3つに分かれます。

- ①新規成立時:会社設立で労働者を初めて雇用した場合、保険関係成立届と同時または成立日から50日以内

- ②年度更新時:毎年6月1日〜7月10日、前年度の確定+当年度の概算をまとめて申告

- ③増加概算時:賃金総額が見込みの2倍超かつ概算保険料が13万円以上増加する場合に、随時提出

それぞれ記入する欄が大きく違うため、「自分はどのパターンか」を最初に確認することが、ミスを防ぐ最大のポイントです。

社会保険労務士 野澤惇

社会保険労務士 野澤惇本記事は A層(新規成立時)の記入を中心に解説 します。会社設立後初めて従業員を雇用し、労働保険関係成立届と同時または直後に概算保険料申告書を提出するケースを基本に置きます。

※B層(年度更新時)の差分 は本文中で随時補足します。

提出先

労働保険概算保険料申告書の提出先は4つあります。

- 所轄の労働基準監督署

- 所轄の都道府県労働局

- 日本銀行(代理店、歳入代理店:銀行・信用金庫・郵便局など)

- 電子申請(e-Gov)

紙申請の場合、納付と申告を同時に行いたいなら金融機関、申告のみ行うなら労働基準監督署が一般的です。電子申請は24時間対応で、控えがPDFで保管できるメリットがあります。

提出期限と遅延ペナルティ

提出期限は提出パターンによって異なります。

- 新規成立時:保険関係成立日の翌日から 50日以内

- 年度更新時:毎年 7月10日(土日祝日の場合は翌平日)

- 増加概算時:賃金総額の見込みが大きく変わった日から 30日以内

期限を過ぎた場合、政府による保険料の決定(職権決定) が行われ、本来の保険料に 追徴金10% が加算されます。「忙しくて忘れた」では済まされない、厳格なペナルティが設定されています。

労働保険の加入手続き全体の流れは、「【2026年版】労働保険の加入手続きの流れ|新規適用から年度更新まで社労士が解説」記事をご参照ください。

概算保険料の計算方法|賃金見込額×保険料率

申告書の記入に入る前に、まず 概算保険料の計算方法 を押さえます。

計算の基本式

概算保険料の計算式は非常にシンプルです。

賃金総額の見込額 × 保険料率 = 概算保険料

ただし、計算は 労災保険料と雇用保険料を別々に計算して合計 します。1,000円未満は切り捨てます。

賃金総額の「見込額」とは

賃金総額の見込額は、保険関係成立日(または年度開始日)から 年度末(3月31日)までの賃金支払総額の見込み です。

含めるもの・含めないものを整理します。

- 含めるもの:基本給、各種手当(残業、家族、通勤、住宅など)、賞与

- 含めないもの:役員報酬、退職金、結婚祝金、見舞金、出張旅費の実費精算

賃金総額は1,000円未満切り捨てで申告書に記入します(単位は千円)。

保険料率:労災保険料率とは(2026年度)

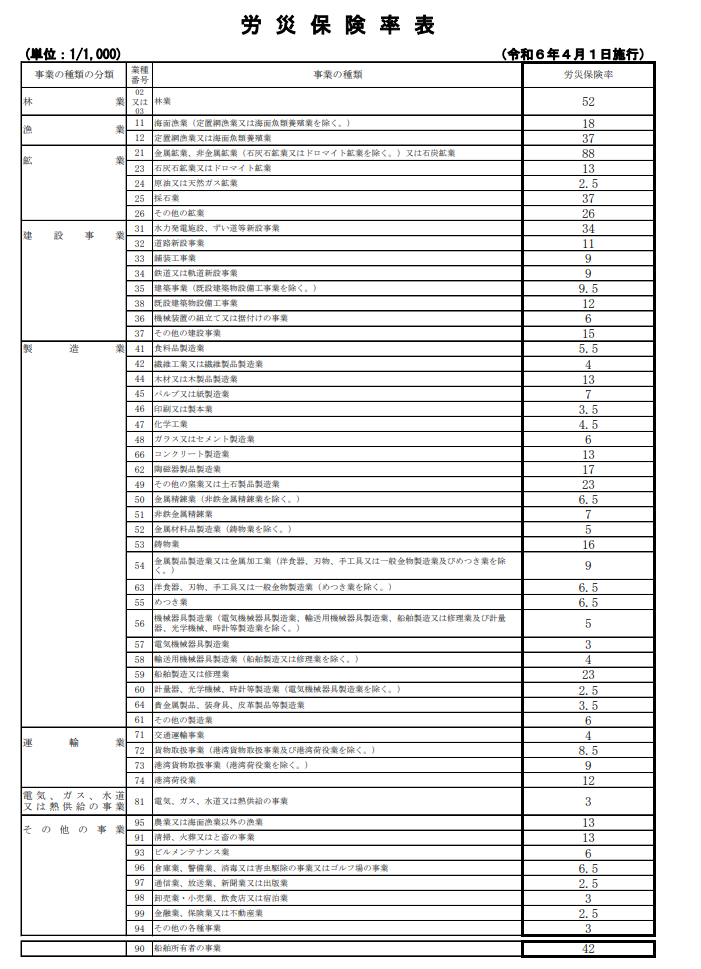

労災保険料率は 業種別の53区分 で定められています。

- 一般的なサービス業(小売業、飲食店、不動産業など):3/1,000

- 卸売業、金融・保険業:3/1,000

- 製造業(一般機器具製造業):6/1,000

- 建設業(既設建築物設備工事業):12/1,000

業種が複数の事業形態を含む場合は、主たる事業の業種コードを使用します。保険料率は自社の事業の業種に適用される労災保険率と雇用保険率を使用します。

詳細は、毎年厚生労働省から発表される「労災保険率表」を参考にしてください。

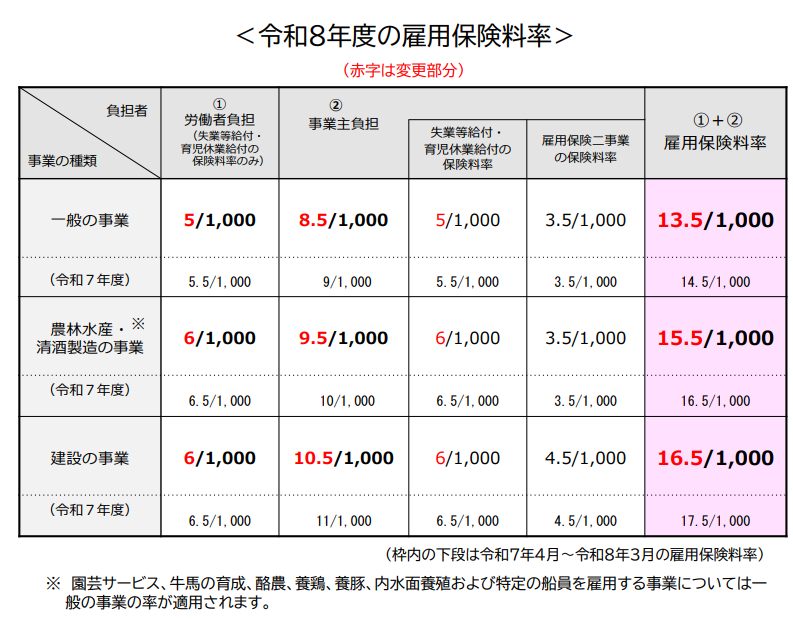

保険料率:雇用保険料率とは(2026年度)

雇用保険料率は事業の種類によって3区分あります。

- 一般の事業:13.5/1,000(事業主負担8.5/1,000、被保険者負担5/1,000)

- 農林水産・清酒製造業:15.5/1,000

- 建設業:16.5/1,000

2025年度から0.1%引き下げられた水準が、2026年度も継続します。雇用保険料率は法改正で毎年見直されるため、年度ごとに最新情報の確認が必要です。

詳細は、毎年厚生労働省から発表される「雇用保険率表」を参考にしてください。

計算例:従業員5名・年間賃金見込額1,500万円の小売業

具体例で計算してみます。

- 条件

-

- 業種:小売業(労災3/1,000)

- 従業員5名、年間賃金見込額1,500万円

- 雇用保険:一般の事業(13.5/1,000)

- 計算

-

- 労災保険料:1,500万円 × 3/1,000 = 45,000円

- 雇用保険料:1,500万円 × 13.5/1,000 = 202,500円

- 合計概算保険料:247,500円

- 1,000円未満は切り捨てで 247,000円

この数字が、申告書の記入と納付額のベースとなります。

社労士:野澤惇賃金見込額は「多めに見積もって、年度更新で過不足精算」が実務の鉄則です。少なめに申告すると年度更新時に追加納付+差額発生が起きて手間が増えます。逆に多めなら還付または充当で済むため、運用がシンプルです。

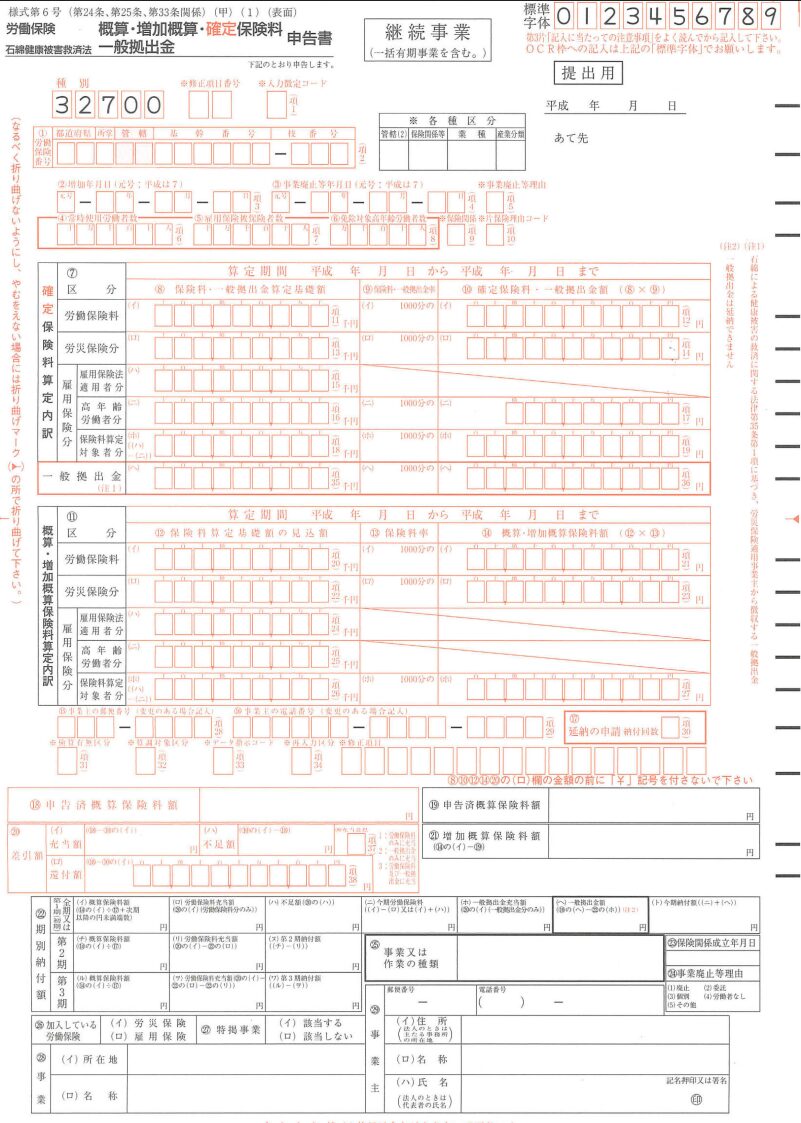

申告書の項目別記入例|①〜㉑を画像付きで完全解説

概算保険料申告書の項目を ①〜㉑ に分けて、解説します。

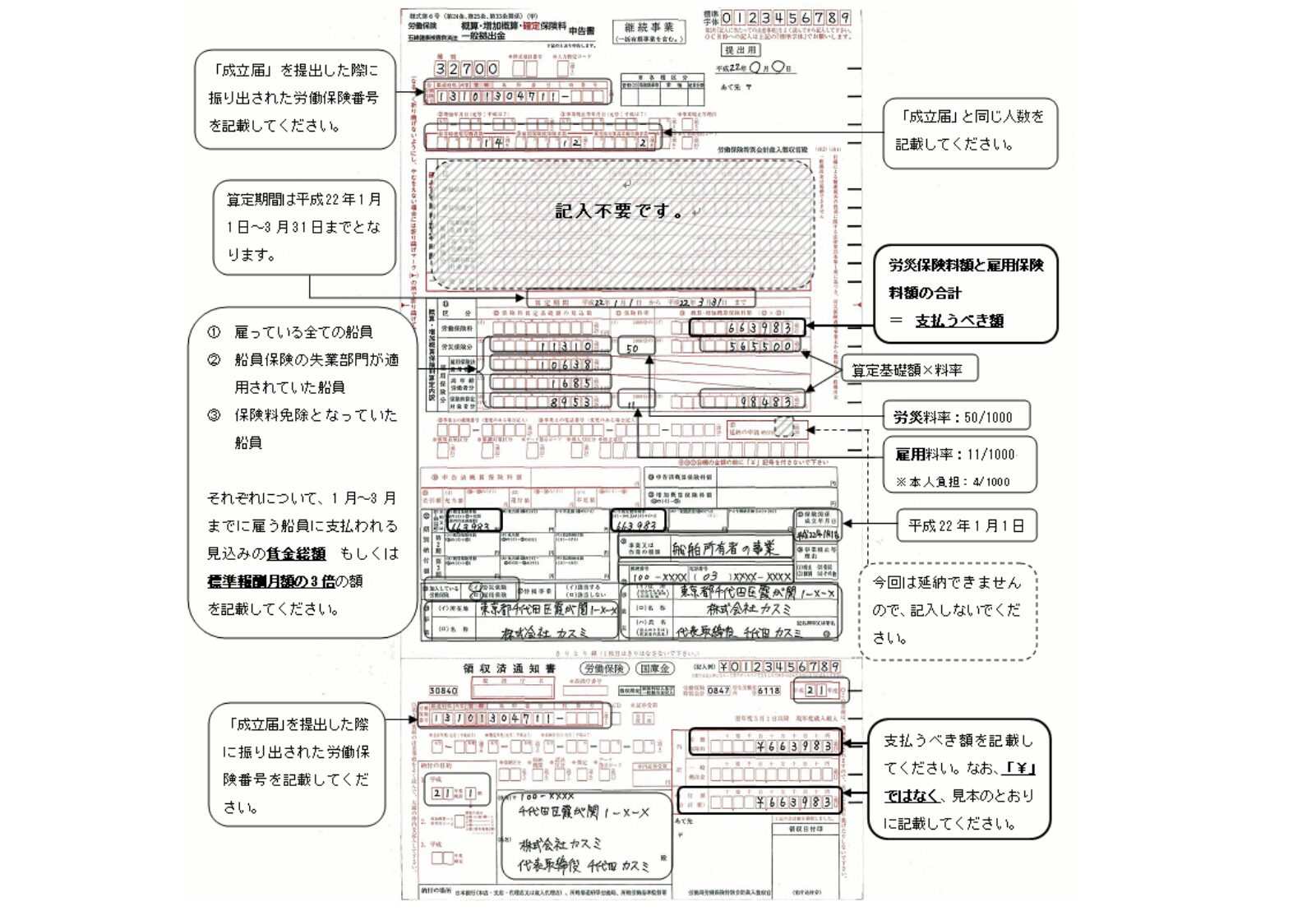

①〜⑥|申告書上部の基本情報

ここに ①〜⑥の記入例画像を配置

申告書上部は事業所の基本情報を記入する欄です。

- ①労働保険番号:成立届の控えに記載された番号を記入。保険関係成立届と同時提出の場合は空欄でOK(番号未付与のため)

- ②増加年月日:新規成立時は記入不要

- ③事業廃止等年月日:通常は記入不要

- ④常時使用労働者数:成立届に記載した人数と同じ

- ⑤雇用保険被保険者数:成立届に記載した人数と同じ

- ⑥免除対象高年齢労働者数:64歳以上の従業員数

【年度更新ではここが違う】 ①は印字済みの状態で送付されます。④⑤は前年度の月平均人数(前年度の各月末人数の合計÷12)を記入します。

⑦〜⑩|確定保険料欄(新規時は空欄)

確定保険料欄は、前年度の実績を申告する欄です。

- ⑦区分:新規成立時は記入不要

- ⑧保険料・一般拠出金算定基礎額:新規成立時は記入不要

- ⑨保険料・一般拠出金率:新規成立時は記入不要

- ⑩確定保険料・一般拠出金額:新規成立時は記入不要

新規成立時はすべて 空欄 で問題ありません。前年度の実績がない(事業がそもそもなかった)ため、確定する保険料が存在しないからです。

【年度更新ではここが違う】 前年度の確定保険料を計算して記入します。賃金集計表(確定保険料・一般拠出金算定基礎賃金集計表)の集計結果を転記する作業となります。

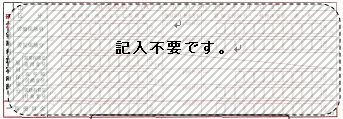

⑪〜⑭|概算保険料欄(メインの記入箇所)

ここが新規成立時の メインの記入箇所 です。前述の計算結果を転記します。

- ⑪区分:「労災保険分」「雇用保険分」「労働保険料」の3行に分けて記入

- ⑫保険料算定基礎額の見込額:賃金総額の見込み(1,000円単位、1,000円未満切り捨て)

- ⑬保険料率:労災・雇用それぞれの保険料率

- ⑭概算保険料額:⑫×⑬で計算した金額(1円単位、円未満切り捨て)

先ほどの計算例で具体的に記入してみます。

| 区分 | 算定基礎額の見込額 | 保険料率 | 概算保険料額 |

|---|---|---|---|

| 労災保険分 | 15,000千円 | 3/1,000 | 45,000円 |

| 雇用保険分 | 15,000千円 | 13.5/1,000 | 202,500円 |

| 労働保険料 | — | — | 247,500円 |

「労働保険料」の行に記入する金額が、最終的に納付すべき概算保険料の合計額となります。

⑮〜⑯|事業主の連絡先

事業主の連絡先欄は、新規成立時は記入不要です。

- ⑮事業主の郵便番号:新規成立時は記入不要

- ⑯事業主の電話番号:新規成立時は記入不要

【年度更新ではここが違う】 前年度の申告から変更がある場合のみ、変更後の郵便番号・電話番号を記入します。

⑰|延納の申請

延納(分割納付)を希望するかどうかを記入する欄です。

- 一括納付なら「1」を記入

- 3回分納なら「3」を記入

延納の条件・スケジュールは下記で詳細解説しています。

⑱〜⑳|申告済概算保険料額・差引額(新規時は空欄)

前年度の概算保険料との差額を計算する欄で、新規成立時は すべて空欄 で問題ありません。

- ⑱申告済概算保険料額:新規成立時は記入不要

- ⑲差引額:新規成立時は記入不要

- ⑳期別納付額:新規成立時は記入不要

【年度更新ではここが違う】

⑱に前年度の申告済概算保険料を記入します。確定保険料(⑩)から⑱を引いて差額(⑲)を計算し、⑳に期別の納付額を記入します。確定が概算より多ければ「不足額(追加納付)」、少なければ「充当額」または「還付」となります。

㉑|事業主情報

申告書末尾の事業主情報欄です。

- 法人:本店所在地の郵便番号・住所、法人名(商号)、代表者役職・氏名

- 個人事業主:住所、屋号、氏名

押印は 令和2年12月以降、不要 となっています。古い記入見本では押印欄に「印」のマークがありますが、現行の様式では押印せずに提出します。

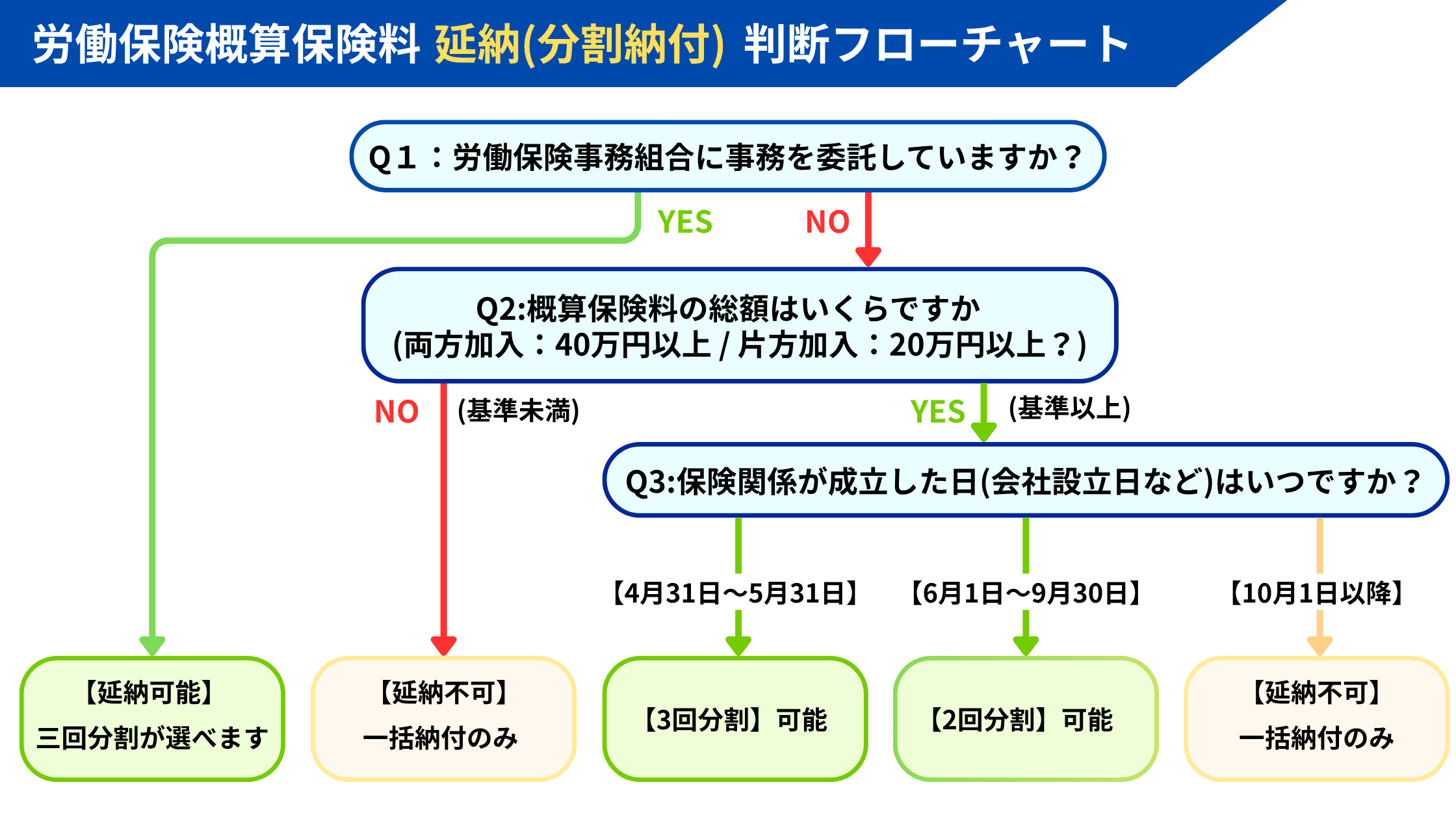

延納(分割納付)の判断と申請

労働保険概算保険料は、条件を満たせば 最大3回の分割納付 が可能です。資金繰りの観点から、延納を活用するかどうかは経営判断の重要なポイントです。

延納が使える3つの条件

延納が認められる条件は、以下のいずれかを満たすことです。

- 概算保険料額が 40万円以上

- 労災保険または雇用保険のみの単独成立で 20万円以上

- 労働保険事務組合 に労働保険事務を委託している場合(金額制限なし)

つまり、保険料額が一定規模を超えるか、労働保険事務組合(社労士事務所などが運営)を使うかのいずれかが条件となります。

延納可能な納付回数

延納を選んだ場合の納付回数は、保険関係成立年月日によって異なります。

| 成立年月日 | 納付回数 |

|---|---|

| 4月1日〜5月31日 | 3回 |

| 6月1日〜9月30日 | 2回 |

| 10月1日〜3月31日 | 1回(延納不可) |

年度後半に成立した場合は、残りの月数が少ないため延納が使えないか、回数が制限されます。

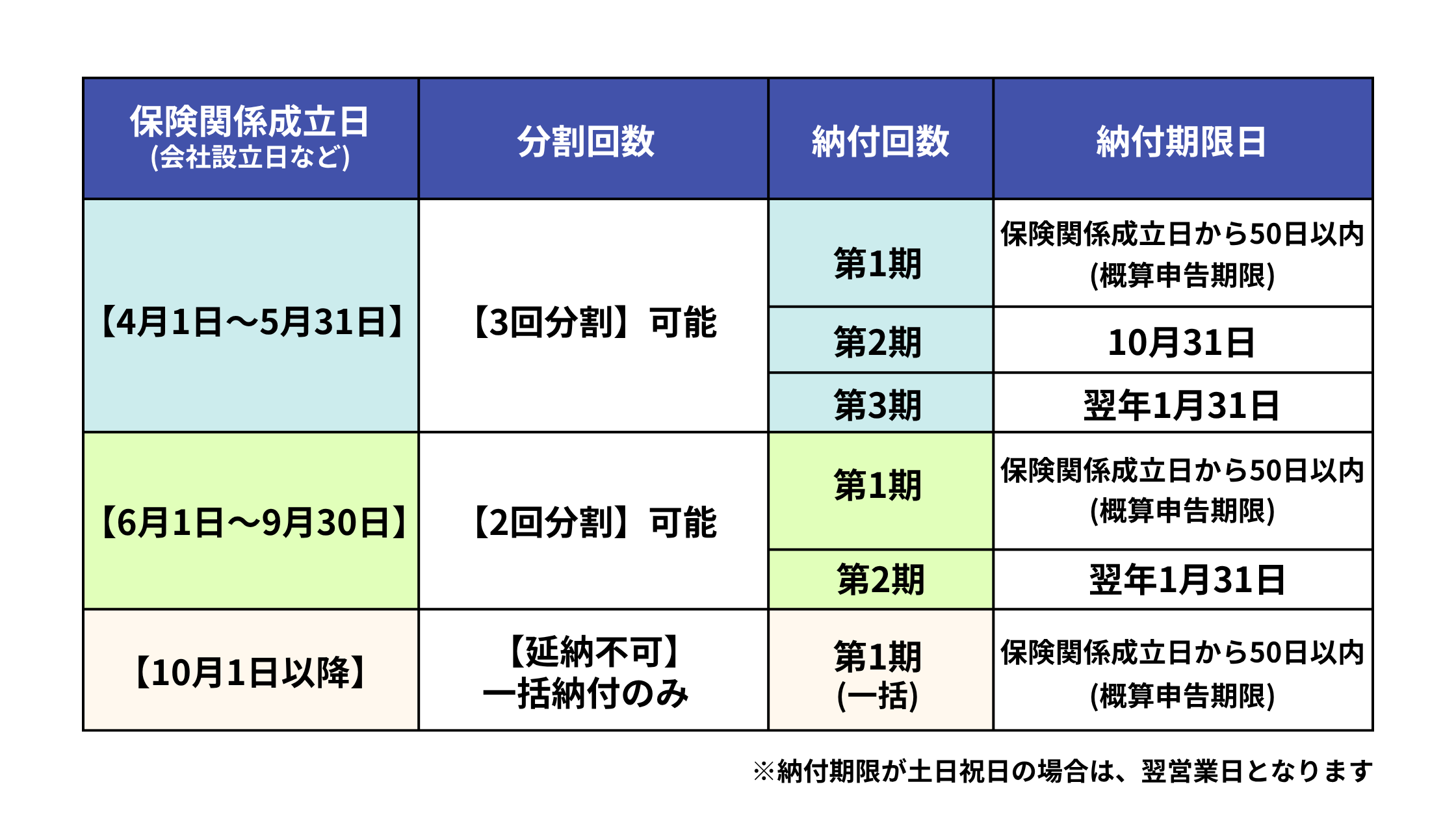

延納時の納付スケジュール

延納を3回で行う場合の、各期の納付期限は以下のとおりです。

| 期 | 納付期限(一般) | 納付期限(労働保険事務組合委託) |

|---|---|---|

| 第1期 | 成立日から50日以内 | 同左 |

| 第2期 | 10月31日 | 11月14日 |

| 第3期 | 1月31日 | 2月14日 |

労働保険事務組合に委託していると、各期で 約2週間の納期延長 メリットがあります。資金繰りに配慮した制度設計です。

延納のメリットとデメリット

延納を選ぶかどうかは、以下のメリット・デメリットを天秤にかけて判断します。

メリット

- 資金繰りの平準化

- 初期負担の軽減

- 大規模事業所で保険料が大きい場合の効果が大きい

デメリット

- 手続きの管理コスト(3回分の納付管理)

- 納付忘れのリスク

- 利息はかからないが、納付管理の手間は増加

延納を選ぶべきケース・避けるべきケース

実務的な判断基準は以下のとおりです。

- 選ぶべきケース

-

- 保険料額が大きい(数百万円以上)

- 初年度の資金繰りが厳しい

- 経理体制が整っていて納付管理が確実にできる

- 避けるべきケース

-

- 保険料額が少額(数万〜十数万円程度)

- 納付管理の余力がない事業主

- 一括で支払える資金的余裕がある場合

少額の保険料を3回に分けても資金効果は限定的で、むしろ管理コストの方が上回ります。「延納できるからとりあえず延納」ではなく、必要性を判断した上で選択するのが実務のセオリーです。

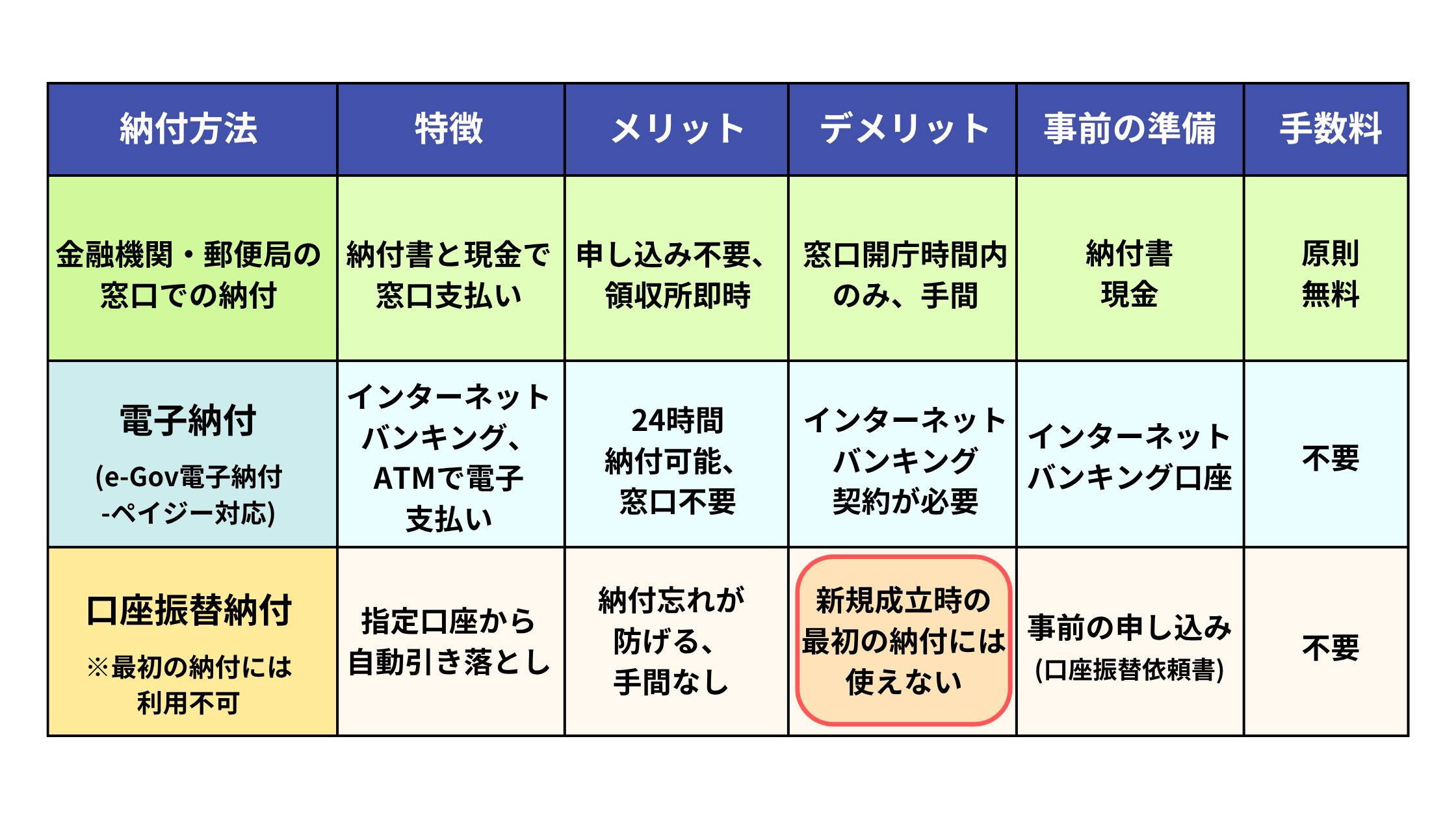

納付方法|現金納付・口座振替・電子納付

労働保険料の納付方法は3種類あります。それぞれメリット・デメリットがあるため、自社の状況に合った方法を選びます。

納付書の入手と記入

労働保険概算保険料申告書は、左半分(OCR用紙の納付書部分)が 「労働保険料領収済通知書」 として機能します。切り離し可能で、提出時は申告書本体のみ提出し、納付書部分を金融機関に持参して納付する流れになります。

納付書には、申告書と同じ金額・労働保険番号などを記入します。記入ミスを防ぐため、申告書と納付書は同時並行で記入するのがコツです。

現金納付(金融機関窓口)

最もシンプルな納付方法です。

- 銀行・信用金庫・郵便局・労働基準監督署で納付可能

- 申告と納付を同時に完了できる

- 納付期限:申告書提出期限と同日(新規成立時は成立日から50日以内、年度更新時は7月10日)

「窓口に行く手間」さえ受け入れられれば、最も確実な納付方法です。

口座振替

事前登録が必要ですが、納期延長メリットが大きい方法です。

- 「労働保険料等口座振替納付書送付依頼書兼預貯金口座振替依頼書」 を金融機関経由で提出(事前登録)

- 引落日:年度更新時の第1期は 9月6日(現金納付の7月10日より約2ヶ月遅い)

- メリット:納付忘れ防止、納期延長

- 厚労省への口座登録は 2月末まで が推奨(次年度から口座振替が適用される)

口座振替は、納付忘れを防ぎたい事業主、または資金繰りの観点から納期を後ろにずらしたい事業主に最適です。新規成立時から口座振替を使う場合は、事前登録のタイミングを成立予定に合わせて準備します。

電子納付(Pay-easy)

電子申請(e-Gov)と組み合わせて利用する方法です。

- インターネットバンキングまたはATMで納付

- 納付番号・確認番号で識別

- 24時間対応

電子申請を選んだ場合、納付も電子で完結させるのが手順としてシームレスです。

納付方法の選び方

3つの納付方法を比較表で整理します。

初年度(新規成立時)は現金納付、慣れたら口座振替か電子納付に移行 というステップが、多くの中小企業でとられる方法です。

電子申請(e-Gov)での提出方法

電子申請(e-Gov)は、24時間提出可能・控えのPDF保管・申告履歴の一覧管理など、紙申請にないメリットが多くあります。長期的には電子申請への移行を推奨しています。

e-Gov電子申請の準備

電子申請を始めるには、以下の準備が必要です。

- GビズIDプライム の取得(無料、2〜3週間で発行)

- e-Gov電子申請アプリのインストール

- 電子証明書または2段階認証の設定

GビズIDプライムは、行政手続きを横断的にデジタル化するためのIDで、労働保険・社会保険・各種補助金申請などで使えます。一度取得すれば各種申請に流用できるため、早期取得を推奨します。

概算保険料申告書の電子申請手順

電子申請の基本フローは以下のとおりです。

- e-Govポータルにログイン

- 「労働保険」→「労働保険概算・確定保険料申告書」を選択

- 必要事項を入力(紙の様式と同じ項目)

- GビズIDで電子署名

- 提出

入力データは保存できるため、年度更新時には前年データの複製+差分修正で短時間に申請を完了できます。これが電子申請の最大のメリットの一つです。

e-Gov電子申請の詳細手順は、「【画像付】労働保険関係成立届の書き方|記入例・添付書類・電子申請(e-Gov)まで社労士が解説」記事の電子申請セクションを参考にしてください。

概算保険料申告書のよくある質問

提出期限を過ぎたらどうなる?

政府による保険料の決定(職権決定)が行われ、本来の保険料に 追徴金10% が加算されます。

新規成立時は成立日から50日以内、年度更新時は7月10日が期限です。期限超過に気づいたら、速やかに労働基準監督署に連絡し、自主申告するのが重要です。「忘れていた」では済まされない厳格なペナルティのため、カレンダーに前広にリマインダーを設定するなどの対策が必要です。

賃金総額の見込みが大きく外れたら?

年度途中で賃金総額の見込みが2倍を超え、かつ概算保険料が13万円以上増える場合は、増加概算保険料申告書 を提出します(変動した日から30日以内)。

逆に大きく下回っても、年度更新時に確定保険料との差額で精算されるため、特別な手続きは不要です。多めに見積もって年度更新で精算する運用が実務上シンプルです。

役員のみの会社でも提出が必要?

労働者を1人も雇用しない役員のみの会社では、労働保険そのものが成立しないため、概算保険料申告書も不要です。

ただし、労働者を1名でも雇用した時点で、保険関係成立届+概算保険料申告書の提出義務が発生します。アルバイト・パートも含めて、雇用契約のある人を雇い入れた場合はすべて対象となる点に注意してください。

印鑑は必要?

令和2年12月以降、労働保険関係の様式は 押印不要 となっています。

本様式(概算保険料申告書)も含めて、押印欄に印鑑を押す必要はありません。古い記入見本やWebの解説記事では押印欄に「印」のマークがありますが、現行の様式では押印しなくて大丈夫です。

計算ミスに気づいたら修正できる?

提出後に計算ミスに気づいた場合、納付前なら申告書を取り下げて再提出可能です。

納付後の場合は労働基準監督署に相談し、修正申告の手続きを行います。年度更新時に翌年度分の概算保険料申告書で過不足を精算するという運用も可能ですが、明確なミスは発見次第、速やかに修正するのが原則です。

- 面倒な人事労務業務を全て代行

- 就業規則・給与計算・社保の手続き・助成金・採用まで幅広く対応

- 労務顧問は月々3万円〜!お得に面倒な業務を外注

\まずはお気軽に相談/

まとめ

労働保険概算保険料申告書は、書き方を理解すれば決して難しくない手続きですが、項目数が多く、新規成立時と年度更新時で記入欄が変わるため、初めての方は混乱しやすい書類です。本記事のポイントを最後に整理します。

- 労働保険概算保険料申告書(様式第6号)は、新規成立時・年度更新時・増加概算時の3つの場面で使用

- 計算は 賃金総額の見込額×保険料率 で算出、1,000円未満は切り捨て

- 概算保険料が 40万円以上 または労働保険事務組合委託時は 延納(最大3回分割) が可能

- 提出期限超過は 追徴金10%+政府による職権決定 のペナルティ、期限厳守が必須

労働保険手続きは、書類が多く専門用語も難解で、自社で完結するには負担の大きい領域です。本記事の図解と記入例を参考にしても判断に迷う場面が出てきた場合は、社労士などの専門家の活用をご検討ください。

altruloopでは、新規成立時の労働保険申告書類の作成代行、年度更新の代行、電子申請の代理送信まで、労働保険手続きをワンストップでサポートしています。

労働保険手続きでお困りの方、年度更新の事務負担を軽減したい経営者・総務担当者は、ぜひお気軽にご相談ください。