経営者の約半数が60歳以上となり、休廃業・解散企業の過半数が黒字という状況の中、事業承継は日本の中小企業にとって 最大の経営課題 となっています。

中小企業白書2025年版でも、経営者の高齢化と後継者不在の解消が同時並行で進んでいる現状が示されており、「承継するか廃業するか」の決断が多くの経営者に迫られています。

しかし、事業承継は 5〜10年かかる中長期プロジェクト であり、準備期間の不足が失敗の最大要因です。「そろそろ考え始めようか」と60代後半で動き出しても、承継完了時には経営者が70代後半になっているというケースは珍しくありません。

さらに、事業承継の議論は 税務・株価評価・M&A手法に偏重しがちです。税理士・M&A仲介・弁護士のアドバイスは十分受けるものの、労務面の準備が抜け落ちたまま承継が進む のが実務の現実です。

その結果、承継後に未払い残業代請求・離職連鎖・労使紛争が発生し、承継価値を大きく毀損する事例が繰り返されています。

本記事では、中小企業庁「事業承継ガイドライン」が示す標準的な5ステップに沿って、事業承継の全体的な流れを社会保険労務士が解説します。

- 事業承継に伴う労務課題をワンストップで解決

- 就業規則・退職金制度・給与計算・社保手続きまで幅広く対応

- 労務顧問は月々3万円〜!事業承継後の経営もまるごとサポート

\まずはお気軽に相談/

事業承継とは|3つの承継パターンと引き継ぐ3要素

事業承継の全体像を理解するために、事業承継の3つのパターンと引き継ぐべき3つの経営資源を整理します。

事業承継の3つのパターン(親族内承継・従業員承継・第三者承継)

事業承継のパターンは、後継者が誰かによって大きく3つに分類されます。

- 親族内承継:経営者の子・配偶者・兄弟などの親族への承継

- 従業員承継:従業員・役員への承継(MBO/EBO/内部昇格)

- 第三者承継:M&A、事業譲渡、外部招聘による社外人材への承継

日本の中小企業では、かつて親族内承継が主流でしたが、近年は従業員承継とM&A(第三者承継)の割合が増加しています。

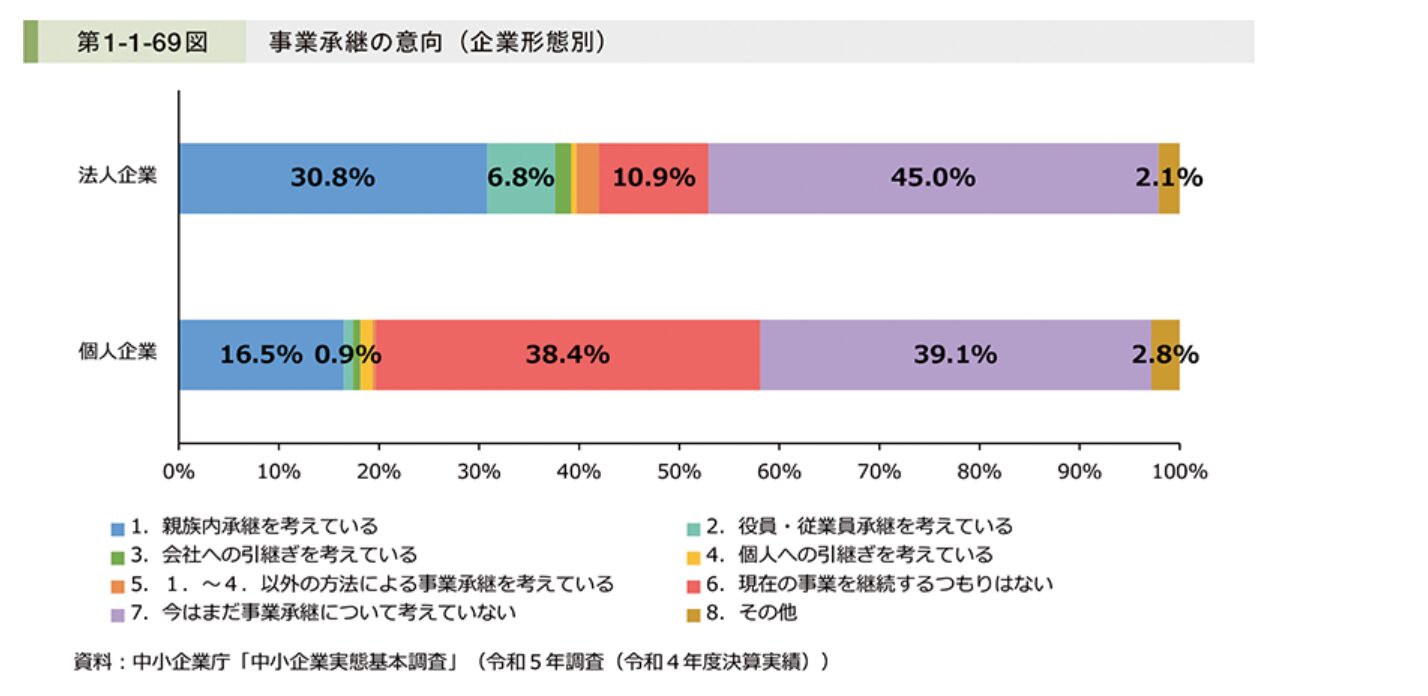

中小企業白書2025年版でも、法人企業の約3割が親族内承継を考える一方、個人企業の約4割(38.4%)が廃業を考えているという結果が示されており、承継パターンの選択肢が多様化している現実が浮かび上がっています。

事業承継で引き継ぐ3つの経営資源(人・資産・知的資産)

中小企業庁「事業承継ガイドライン」では、事業承継で引き継ぐべき経営資源として以下3つを挙げています。

- 人(経営):経営権、経営者としての責任、従業員との信頼関係

- 資産:自社株式、事業用資産、設備、不動産、運転資金

- 知的資産:技術・ノウハウ、取引先との関係性、ブランド、企業文化

税務の議論で中心となるのは「資産」のみですが、実際に承継後の事業を成立させるのは 「人」と「知的資産」の引継ぎ です。これらは1年や2年で移せるものではなく、5〜10年の時間をかけた準備が必要です。

社会保険労務士 野澤惇

社会保険労務士 野澤惇AIの台頭もありますが、今後会社を発展させていくうえでさらに「人」は重要な経営資源となっていくと考えています。

「事業承継」と「事業譲渡」「事業継承」の違い

事業譲渡は事業承継を実現するための手段の一つであり、用語の階層が異なります。

- 事業承継:経営全体(人・資産・知的資産)を後継者に引き継ぐ一連のプロセス

- 事業譲渡:M&A手法の一つ(事業単位の売却取引)

- 事業継承:事業承継とほぼ同義(表記の揺れ、広義ではほぼ同じ意味)

社会保険労務士 野澤惇本記事では「事業承継」という広義の概念で進めます。

事業承継のパターン別の労務影響比較

| 比較項目 | 親族内承継 子・配偶者・兄弟へ | 従業員承継 MBO / EBO / 内部昇格 | 第三者承継 M&A・事業譲渡 |

|---|---|---|---|

| 雇用維持の確実性 | ◎高い 法人格・経営方針が継続するため労働契約はそのまま | ◎高い 法人格を維持し社内昇格。労働契約は継続 | △スキーム次第 株式譲渡は自動継続/事業譲渡は個別同意が必要 |

| 労働条件の 変更リスク | ○低い 段階的かつ小幅な見直しが一般的 | △中程度 当面は維持、承継後1〜2年で再設計の動きが出やすい | ▲中〜高 買い手の制度に統合される過程で変更が発生 |

| 従業員の 心理的受容 | ○受け入れやすい 後継者が既知の存在で違和感が少ない | △摩擦リスクあり 「同僚が突然上司になる」心理的抵抗への配慮が必要 | ▲不安が顕在化 売却ショック・将来不安を解消する説明が必須 |

| 退職金の取扱い | 通算が原則勤続年数を引き継ぐ運用が一般的 | 後継者は清算が定石従業員期間の退職所得控除を税務的に有効活用 | スキーム次第 事業譲渡では個別清算、株式譲渡では通算が多い |

| キーパーソン 離職リスク | ○低い経営継続性への信頼が保たれやすい | △中程度後継者選定時に他候補が動揺する可能性 | ▲高い M&A直後6〜12か月が最も離職しやすい時期 |

| 就業規則の 見直し必要度 | 軽微 必要に応じて部分改定で対応可能 | 軽微〜中 役員規程の整備や評価制度の見直しが発生 | 大きい 労務DDで指摘された不備の是正+制度統合が必要 |

| 必要準備期間 | 5〜10年 後継者育成に最も時間を要する | 3〜5年 株式取得資金の調達期間が中心 | 1〜3年 マッチング成立後は比較的短期間 |

| 社労士関与の 主要領域 | 後継者育成・退職金設計長期計画の伴走と税務上の整備が中心 | 身分変更・他従業員説明役員就任に伴う社保変更と心理的受容の設計 | 労務DD・PMI労務 承継前のリスク発見と承継後の制度統合支援 |

- 親族内承継:法人格維持、雇用契約継続、労務影響は小。ただし就業規則の見直し機会

- 従業員承継:法人格維持、雇用契約継続だが、同僚→上司関係の変化で人間関係の整理が必要

- 株式譲渡M&A:法人格維持、雇用契約継続。代表者変更のみの手続き

- 事業譲渡:雇用契約の再締結(転籍同意)が必要、労務面の実務負担が最大

事業譲渡で転籍する場合の実務詳細は、「事業譲渡で従業員はどうなる?転籍・同意書・退職金清算の実務」記事で解説しています。

社会保険労務士 野澤惇過去の経験を踏まえると、実際に事業承継の成功を左右させるのは『人』の引き継ぎです。従業員・取引先との関係性は1年や2年では移せないため注意が必要です。

事業承継にかかる期間とスケジュール|なぜ5〜10年必要なのか

事業承継は「短期間で片付くイベント」ではなく、5〜10年の準備期間を要する中長期プロジェクト です。

中小企業庁ガイドラインが示す標準期間(5〜10年)

中小企業庁「事業承継ガイドライン」では、事業承継に必要な期間を 後継者育成も含めて5〜10年 としています。この期間には以下が含まれます。

- 経営状況・課題の見える化(1〜2年)

- 経営改善・磨き上げ(2〜3年)

- 事業承継計画の策定(6ヶ月〜1年)

- 後継者育成(3〜5年)

- 承継実行(6ヶ月〜1年)

これらは重複して進められる工程も多いですが、全体として5〜10年を見込む必要があります。

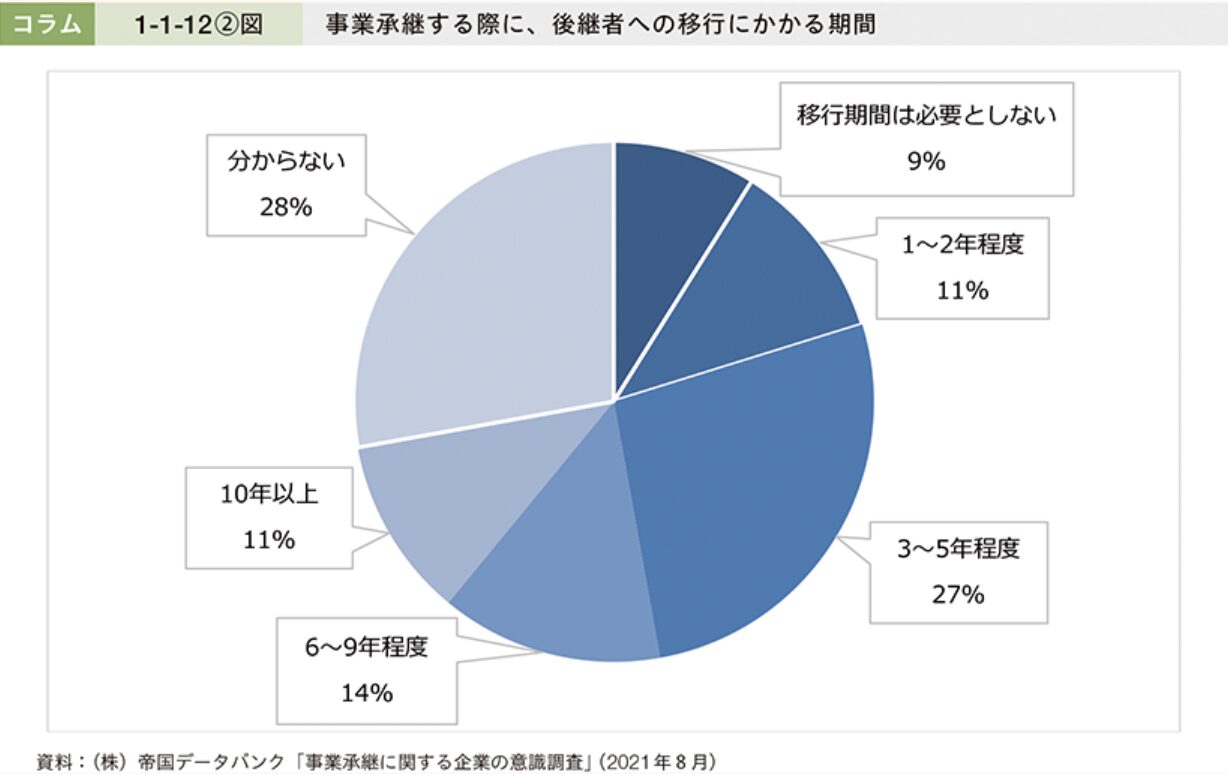

社会保険労務士 野澤惇3年以上を要すると回答した割合が半数を超えており、10年以上を要すると回答した割合も少なくありません。

後継者育成に必要な期間の目安

後継者の経験や属性によって、育成期間は大きく異なります。

- 経営経験なしの親族後継者:最低5年(現場経験+経営実務+対外関係構築)

- 既に経営経験のある後継者(他社で経営経験あり):2〜3年

- 従業員承継(既に管理職として実績あり):1〜2年

後継者育成は「業務知識の引継ぎ」だけでなく、取引先・金融機関・従業員との信頼関係構築 が最も時間を要する部分です。この信頼関係は、承継後の事業運営の基盤となります。

承継タイミングは経営者60歳前後が理想

中小企業庁の調査では、経営者の平均引退年齢は70代前半となっていますが、これは「手遅れに近い」タイミングです。理想的なスケジュールは以下のとおりです。

- 55〜60歳:事業承継の必要性を認識、検討開始

- 60〜65歳:本格的な準備着手、後継者選定・育成

- 65〜70歳:承継実行、段階的な引退

- 70歳以降:完全退任、後方支援

70歳を超えてから動き出すと、後継者育成の時間が取れず、急ぎの承継で労務トラブルが発生する確率が大きく上がります。

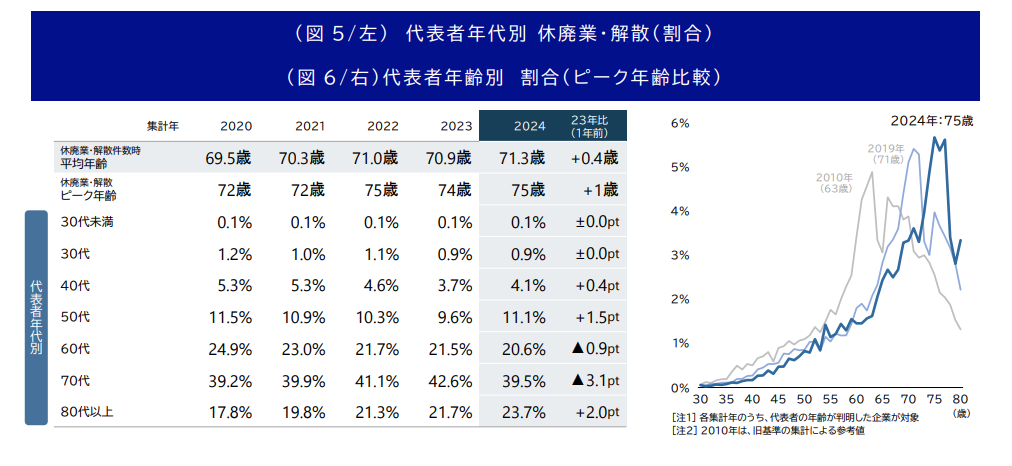

データで見る日本の事業承継の現状

中小企業白書2025年版が示す日本の事業承継の現状は以下のとおりです。

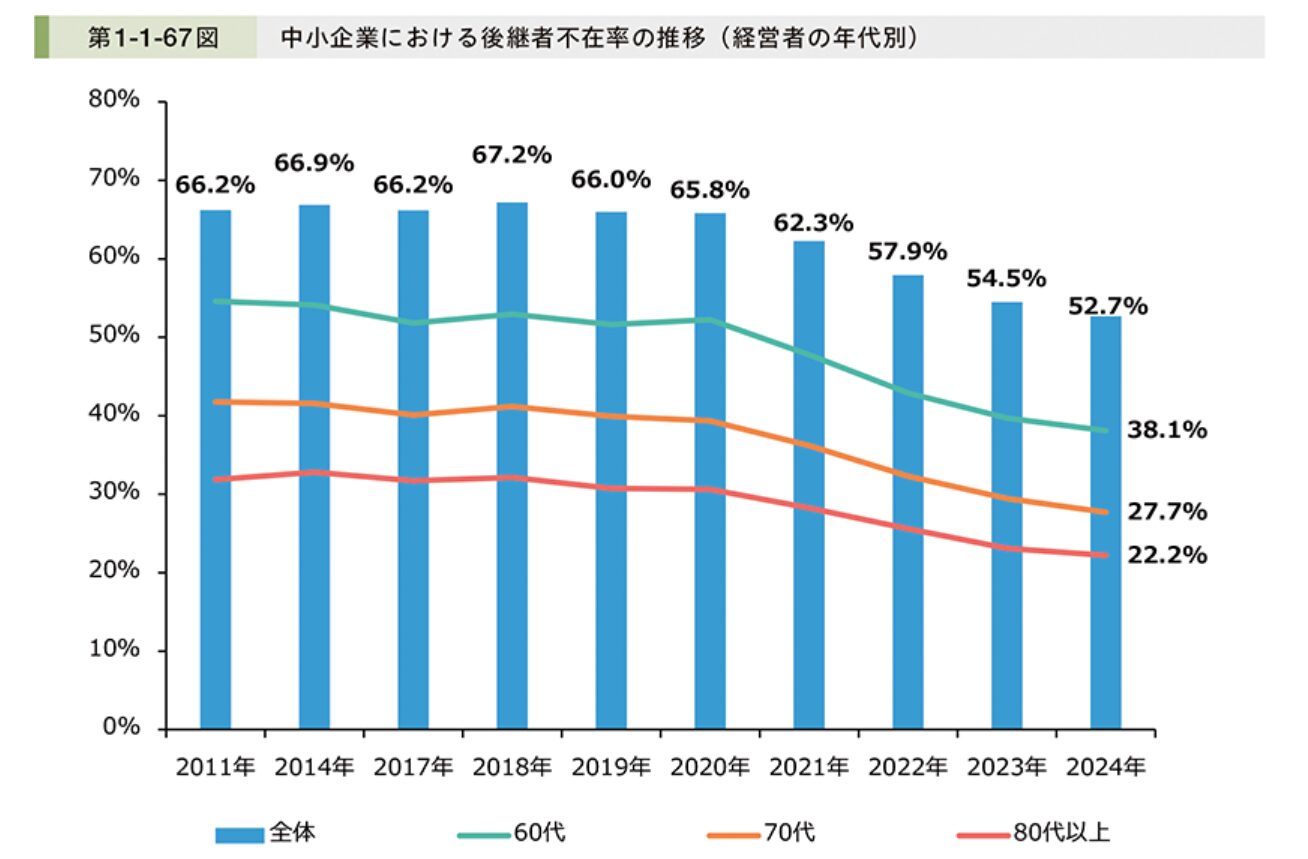

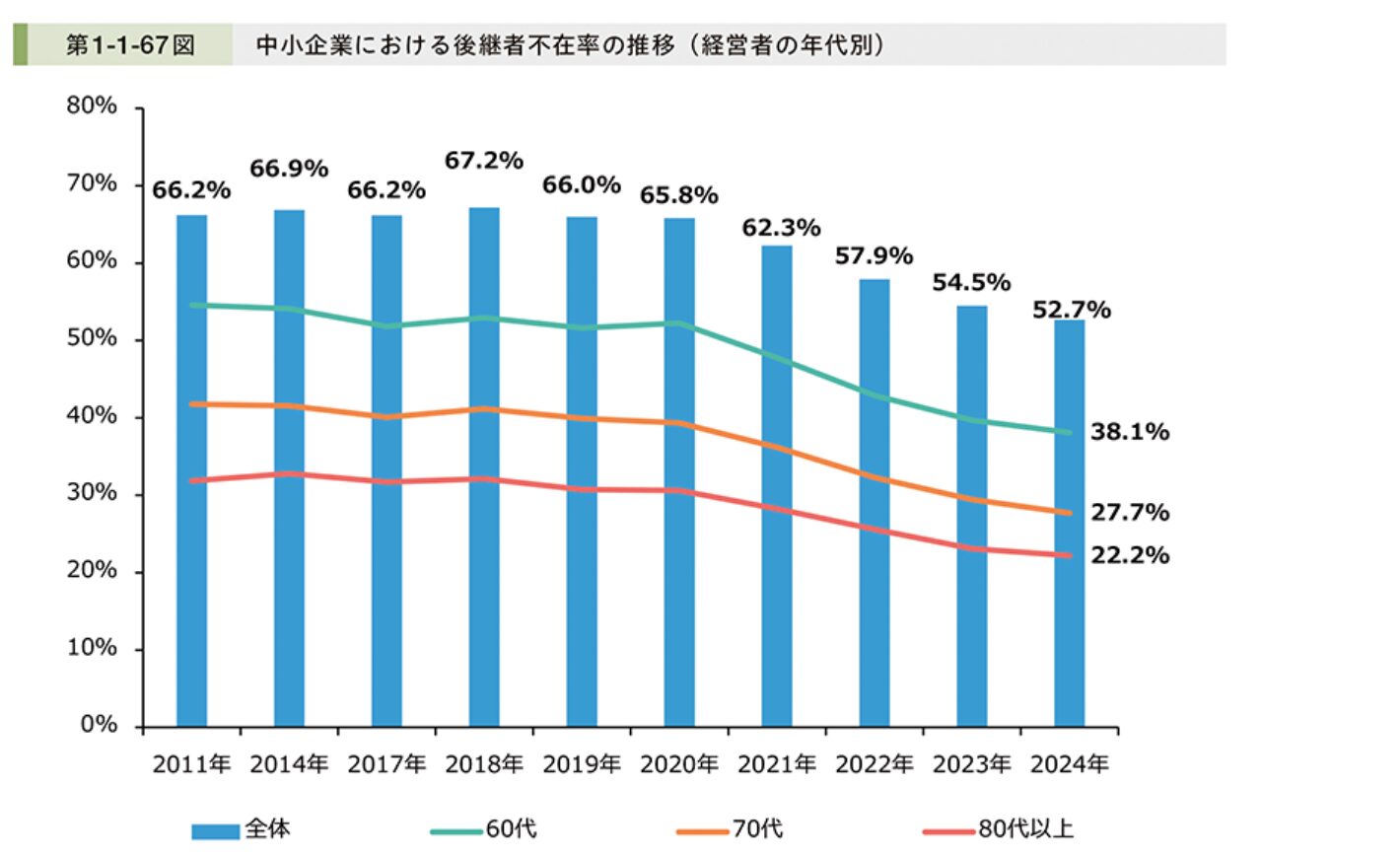

- 後継者不在率は減少傾向(帝国データバンク調査では依然として半数前後)

-

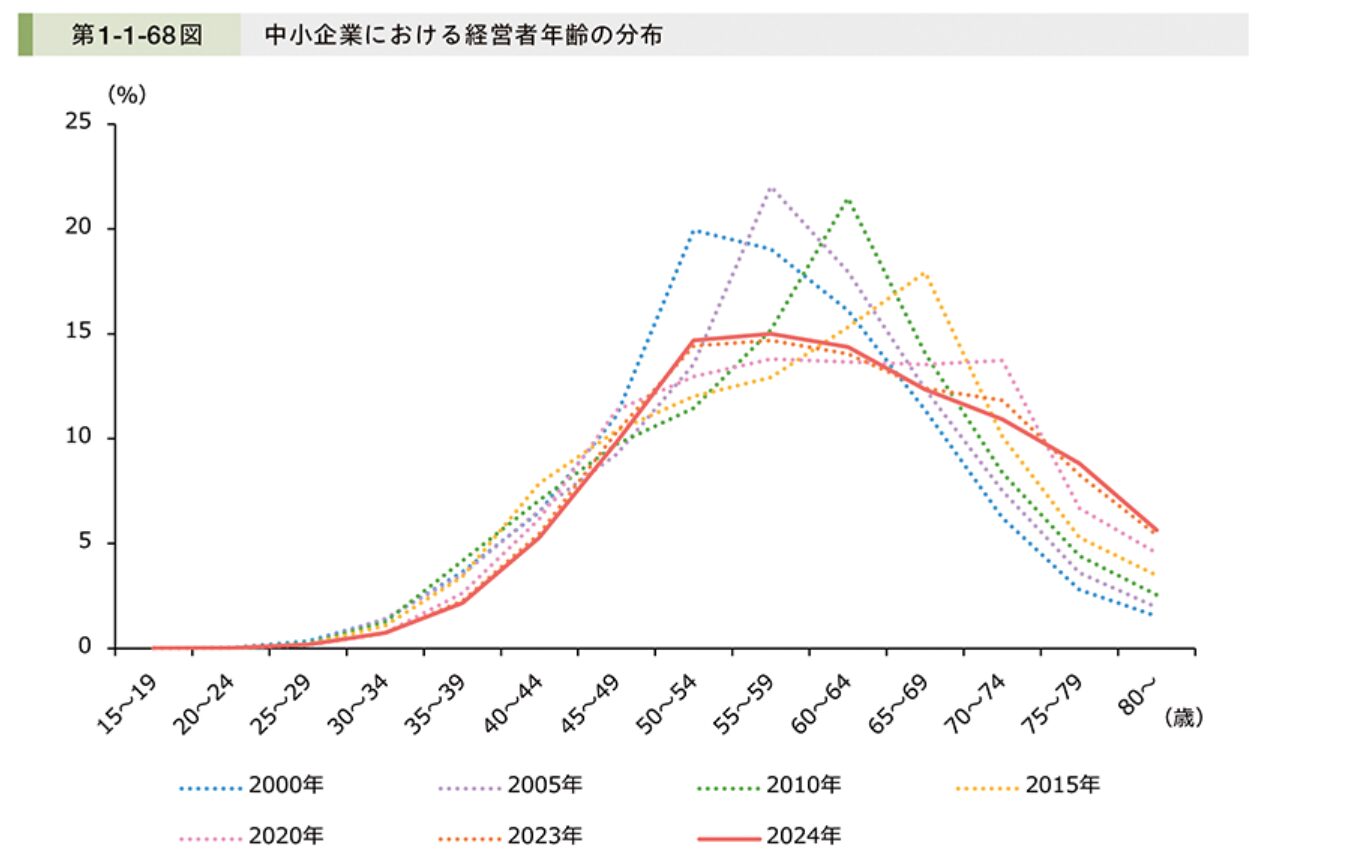

2025年版 中小企業白書(HTML版) 第9節 事業承継 - 経営者年齢の水準は依然として高く、60歳以上が過半数

-

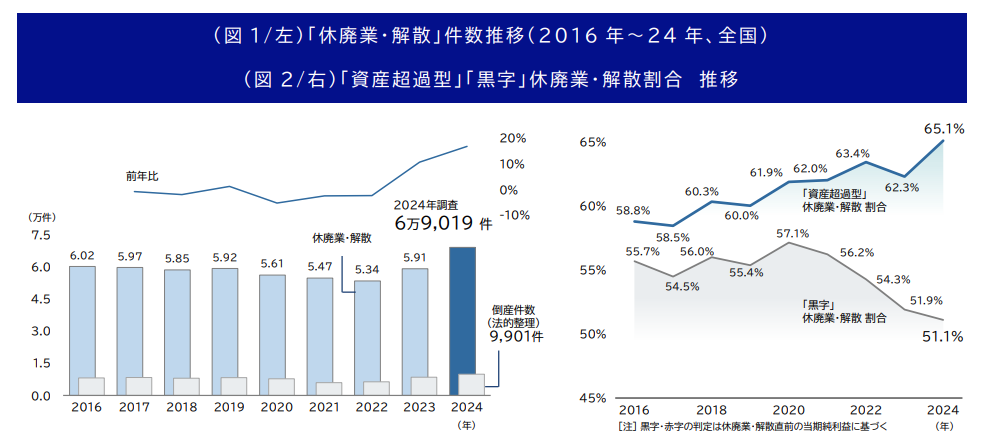

2025年版 中小企業白書(HTML版) 第9節 事業承継 - 休廃業・解散件数は2024年に約7万件と再増加、黒字廃業が過半数

-

全国企業「休廃業・解散」動向調査(2024年) - 休廃業企業の経営者年齢は70代・80代の割合が増加

-

全国企業「休廃業・解散」動向調査(2024年)

これらのデータは、「承継の準備ができないまま高齢化し、結果として黒字でも廃業を選ばざるを得ない経営者」が増えている現状を示しています。

事業承継の流れ|5ステップで進める全体フロー

| 領域 \ ステップ | ①認識 準備の必要性 | ②見える化 経営課題把握 | ③磨き上げ 経営改善 | ④計画策定 計画/マッチング | ⑤実行 承継・M&A |

|---|---|---|---|---|---|

| 想定期間 | 〜1年 | 1〜2年 | 2〜3年 | 1〜2年 | 3〜6か月 |

| 税務 | 株価ざっくり把握 | 株価算定・財務DD | 株価引下げ対策 | 特例承継計画提出 | 株式移転・税務申告 |

| M&A | 承継方法の検討 | M&A仲介選定 | 事業価値向上 | マッチング・基本合意 | 最終契約・クロージング |

| 労務 | 労務リスクの初期把握 | 労務DD・就業規則点検 | 就業規則整備・労務改善 | 従業員説明設計・退職金設計 | 社保労保手続き・PMI労務 |

ステップ①:事業承継に向けた準備の必要性の認識

最初のステップは、経営者自身が「事業承継は自分の問題だ」と認識することです。

具体的には以下を確認します。

- 自身の年齢・健康状態・引退希望時期

- 後継者候補の有無(親族、従業員、外部)

- 会社の現状(業績、財務状態、市場ポジション)

- 家族・親族の事業継承意向

この段階で重要なのは、経営者一人で抱え込まず、信頼できる外部専門家との対話を始める ことです。税理士、M&A仲介会社、弁護士、そして社労士との対話を通じて、承継の全体像を描き始めます。

ステップ②:経営状況・経営課題の見える化

次のステップは、自社の現状を客観的に棚卸しし、課題を可視化することです。

- 財務の見える化:決算書の分析、キャッシュフロー、資産・負債の詳細確認

- 事業の見える化:主要取引先、売上構成、市場ポジション、競争優位の源泉

- 株主構成の見える化:自社株式の分布、分散株主の有無

- 知的資産の見える化:技術・ノウハウ、取引先関係、企業文化

このステップでは、M&A仲介会社や税理士が入り、財務DD・税務DDが実施されます。承継方針によっては、株価評価や事業承継計画書の基礎資料もこの段階で準備します。

労務DDの詳細は「事業承継における労務デューデリジェンス|調査項目・費用・進め方を社労士が解説」で解説しています。

ステップ③:事業承継に向けた経営改善(磨き上げ)

現状把握が完了したら、承継前に会社を「磨き上げる」ステップに入ります。自社の価値を最大化し、後継者が引き継ぎやすい状態を作ります。

- 本業の競争力強化:主力事業の収益性向上、新規事業の育成

- 組織体制の再構築:経営者個人への依存度低減、業務プロセスの標準化

- 財務改善:借入金の圧縮、キャッシュフローの安定化

- 不要資産の整理:承継に必要ない事業・資産の処分

この段階の「磨き上げ」は、親族内承継・M&A(第三者承継)のいずれでも重要です。特にM&Aでは、磨き上げの成否が売却価格を大きく左右します。

労務面の磨き上げの詳細は「事業承継で就業規則はどうなる?承継パターン別の対応と見直しポイント」をご参照ください。

ステップ④:事業承継計画の策定 / M&Aマッチング

ここから具体的な承継実行のフェーズに入ります。承継パターンによって実施内容が分かれます。

- 事業承継計画書の作成(現経営者と後継者が共同で)

- 後継者育成プログラムの実行

- 関係者(親族・従業員・取引先・金融機関)への説明

- 自社株式の移転計画、事業承継税制の活用検討

- M&A仲介会社との契約

- 買い手候補のマッチングと交渉

- 基本合意書(LOI)の締結

- 本格的なDD(財務・税務・法務・労務)の実施

詳細は「事業承継を従業員にどう伝える?説明タイミング・伝え方・Q&A対応」をご参照ください。

ステップ⑤:事業承継・M&Aの実行

最後のステップは、計画の実行です。

- 法的手続き:株式移転、代表者変更登記、税務申告

- 契約関係:主要取引先との契約更新、金融機関との借入契約引継ぎ

- M&Aの場合:最終契約締結、クロージング

このステップで忘れがちなのが、社会保険・労働保険の各種手続き です。承継パターンによって必要な書類・期限・提出先が大きく異なり、漏れがあると遡及徴収や追徴金のリスクが発生します。

- 社保・労保の手続きは「事業承継に伴う社会保険・労働保険の手続き一覧」

- M&A後のPMIは「M&A後の人事・労務PMI|給与体系・就業規則・評価制度の統合プロセス」

- 退職金の扱いは「事業承継と退職金|承継パターン別の精算・統合と役員退職金の実務」

それぞれの記事で詳細に解説しています。

承継パターン別の進め方の違い|親族内・従業員・M&A

承継の進め方は、3つのパターンで大きく異なります。それぞれの特徴と労務ポイントを整理します。

親族内承継の進め方と労務ポイント

親族内承継は、経営者の子・配偶者・兄弟などへの承継です。

- 意思決定がシンプル(経営者の判断で進められる)

- 事業承継計画書の作成、後継者育成、株式移転が主要工程

- 自社株式の贈与・相続が税務上の大論点

- 事業承継税制(特例措置)の活用を検討

- 法人格維持のため労務影響は最小

- ただし承継を機に就業規則の法改正対応を見直すべき

- 従業員への発表は1〜2年前から段階的に

従業員承継(MBO/EBO)の進め方と労務ポイント

従業員承継は、社内の従業員・役員への承継です。MBO(Management Buyout)、EBO(Employee Buyout)、内部昇格などの形態があります。

社会保険労務士 野澤惇MBOは企業の経営陣が既存の株主から自社の株式を買い取り、経営権を取得するM&Aの手法で、EBOとは、従業員が株式を買い取り、事業の買収や経営権の取得をする「従業員による企業買収」を指します。

- 後継者の経営能力は既に社内で確認済み

- 最大の課題は後継者の 株式取得資金の調達

- 既存株主(先代経営者)との交渉が必要

- 金融機関・取引先の理解獲得

- 後継者本人の雇用保険喪失(役員就任時)

- 労災保険の特別加入の検討

- 同僚だった従業員が上司になる関係性の変化への配慮

- 他従業員への説明と心理的受容の醸成

第三者承継(M&A)の進め方と労務ポイント

第三者承継は、M&A(買収・合併)、事業譲渡、外部招聘などの形態があります。

- M&A仲介会社・FAを通じた買い手探し

- DD(財務・税務・法務・労務)の実施

- 基本合意〜最終契約〜クロージングのプロセス

- PMI(統合プロセス)が承継成否を左右

- 株式譲渡:雇用契約継続、代表者変更のみの手続き

- 事業譲渡:転籍同意書の取得、雇用契約の再締結が必須

- 合併:労働契約承継法の適用、同一事業主認定の活用

3パターン比較表|準備期間・資金・税務・労務影響の4軸

| 比較項目 | 親族内承継 | 従業員承継 | M&A(第三者承継) |

|---|---|---|---|

| 準備期間 | 5〜10年 | 3〜5年 | 1〜3年(本格交渉期間) |

| 必要資金 | 贈与税・相続税の納税資金 | 後継者の株式取得資金 | 売却対価は受領側 |

| 税務の主論点 | 事業承継税制、贈与税、相続税 | 譲渡所得課税、事業承継税制 | 譲渡所得課税、役員退職金 |

| 労務影響 | 小 | 中 | 中〜大(事業譲渡は大) |

| 成功条件 | 早期着手、後継者育成 | 資金調達、他従業員理解 | 適切な買い手選定、PMI |

事業承継で活用できる公的支援と税制

事業承継を支援する公的制度は多様です。税理士メディアで詳細に扱われる領域のため、本記事では概要紹介にとどめ、重要な期限のみ明示します。

事業承継・引継ぎ支援センター(全国47都道府県)

各都道府県に設置された公的支援機関で、事業承継・M&Aに関する無料相談を受けられます。後継者不在の中小企業とM&Aを希望する企業のマッチング支援、事業承継計画の策定支援、専門家の紹介などを行います。民間仲介会社に依頼する前の「入り口」として、まず相談してみる価値のある窓口です。

※参考:事業承継・引継ぎ支援センター

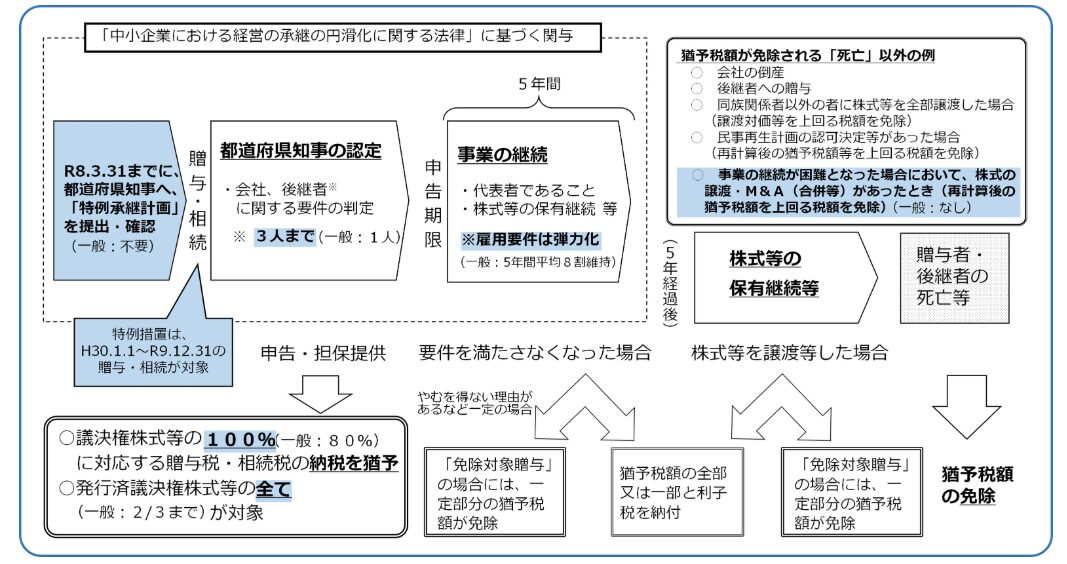

事業承継税制(特例措置)の概要と期限

事業承継税制は、自社株式の贈与・相続に係る贈与税・相続税の納税猶予・免除制度です。特例措置の活用には「特例承継計画」の提出が必要です。

- 法人版の特例承継計画の提出期限:2027年9月30日(令和8年度税制改正で延長、従来は2026年3月31日)

- 法人版の適用期限:2027年12月31日(贈与・相続の実行期限、据え置き)

- 個人版の個人事業承継計画の提出期限:2028年9月30日

- 個人版の適用期限:2028年12月31日

2025年1月以後の贈与からは、従来の「役員として3年以上勤務」要件が廃止され、贈与直前の役員就任で足りることになりました。

事業承継・M&A補助金、経営者保証解除制度

事業承継・M&A補助金(旧:事業承継・引継ぎ補助金)は、事業承継やM&Aに係る設備投資、専門家費用(FA・DD等)、廃業費用などを補助する制度です。経営革新枠・専門家活用枠・廃業再チャレンジ枠の3枠で構成されています。

経営者保証ガイドライン特則では、事業承継時の経営者保証の二重徴求を原則禁止するなど、承継時の経営者保証解除を後押しする仕組みが整えられています。

社労士・税理士・M&A仲介の役割分担

事業承継では複数の専門家が関与します。それぞれの役割分担を明確化することで、実務の効率が大きく変わります。

- 税理士:株価評価、税務、事業承継税制、役員退職金の税務設計

- M&A仲介会社・FA:買い手探し、交渉サポート、契約設計

- 弁護士:契約書作成、法的論点の整理、紛争対応

- 社労士:労務DD、就業規則整備、社保/労保手続き、PMI労務、従業員説明設計、退職金規程整備

「承継の相談は誰にすべきか」という問いには、承継の各フェーズで適切な専門家が変わる というのが正確な答えになります。

事業承継でよくある失敗|労務面で起きがちな5つのトラブル

最後に社労士事務所altruloopの支援実績をもとに、事業承継で発生しがちな労務トラブルを5つ紹介します。

承継後の未払い残業代請求の顕在化

承継前から潜在的に存在した未払い残業代が、承継後に退職者から一斉に請求されるパターンです。固定残業代制度の設計ミス、サービス残業の常態化、タイムカード管理の不備などが背景にあります。

1件あたり数十万円〜数百万円、退職者が複数いれば数千万円規模の簿外債務となります。労務DDで事前発見し、クロージング前に精算するのが最大の予防策 です。

就業規則の不備による労使トラブル

10年以上就業規則を改定していない会社は、確実に法改正未対応 の状態です。育児介護休業法、パワハラ防止措置義務化、時間外労働の上限規制、カスハラ防止措置など、直近5年で重要な法改正が相次いでいます。

承継を契機に就業規則を改定しない限り、承継後に労基署の是正勧告、労使紛争、訴訟のリスクが残存します。詳細は「事業承継で就業規則はどうなる?承継パターン別の対応と見直しポイント」参照。

従業員への説明不足による離職連鎖

承継発表のタイミング・内容・伝え方を誤ると、従業員の動揺・離職連鎖を招きます。特に キーマン流出は承継直後、中堅層の離職は6ヶ月後に顕在化 するという時間差があり、対応が後手に回りやすい点が特徴です。

詳細は以下の記事で解説しています。

- 「事業承継を従業員にどう伝える?説明タイミング・伝え方・Q&A対応」

- 「事業承継で起きやすい労使トラブル|承継前・承継中・承継後のリスクと予防策」

社会保険・労働保険の手続き漏れ

承継パターンごとに必要な届出書類・期限・提出先がバラバラで、書類の種類×転籍者数で膨大な実務量になります。手続き漏れが発覚すると、遡及加入+追徴金10%の追加負担が発生します。

詳細は「事業承継に伴う社会保険・労働保険の手続き一覧」参照。

退職金・役員報酬の不適切な処理

退職金規程の曖昧さ、役員退職金の「不相当に高額」認定、中退共の通算手続き漏れ、所得税基本通達30-10に基づく退職給与規程の不備など、退職金関連のトラブルは多岐にわたります。

税務と労務の両視点が必要な領域で、税理士・社労士の連携が必須です。

詳細は「事業承継と退職金|承継パターン別の精算・統合と役員退職金の実務」参照してください。

社会保険労務士 野澤惇承継後3ヶ月〜1年のタイミングで労務トラブルが集中発生します。原因はほぼすべて、承継前の労務準備不足です。資産承継に数千万円かけるなら、労務整備に数十万円〜数百万円かける投資対効果は圧倒的です。

事業承継の流れに関するよくある質問

事業承継は何歳から準備を始めるべき?

55〜60歳が理想的な開始タイミング です。体力・気力が充実しており、後継者育成や関係者との信頼関係構築に十分な時間を確保できます。

70歳を超えてから動き出すと、準備期間の不足で承継品質が低下し、労務トラブルの発生率も大きく上がります。中小企業白書2025年版でも、70代・80代の経営者による休廃業の増加が指摘されており、早期着手が鍵となります。

事業承継にかかる費用の相場は?

承継パターン・規模により大きく異なりますが、中堅〜中小企業の目安は以下のとおりです。

- M&A仲介手数料:500万〜5,000万円程度(売却規模による成功報酬)

- 税理士・弁護士・社労士費用:合計200万〜1,000万円

- 労務DD・PMI費用:100万〜500万円

- 事業承継計画策定費用:50万〜300万円

後継者が見つからない場合はどうすればよい?

選択肢は4つあります。

- 従業員承継(MBO/EBO):既存従業員への承継を検討

- 第三者承継(M&A):外部の買い手を探す(中小企業でも一般化)

- 廃業+経営資源引継ぎ:事業の一部を他社に譲渡、残りを廃業

- 廃業:最後の手段

事業承継で社労士はどんな役割を果たす?

社労士は承継の労務面全般を担います。

- 労務デューデリジェンス(労務DD)の実施

- 就業規則・諸規程の整備

- 従業員説明会の設計と実施支援

- 社会保険・労働保険の各種手続き

- M&A後のPMI労務面の実行支援

- 退職金規程の整備

- 労使トラブル予防のモニタリング

税理士・M&A仲介・弁護士と連携することで、承継全体の質が大きく向上します。

事業承継計画書は誰が作るべき?

現経営者と後継者が共同で作成する のが原則です。

認定支援機関(税理士、中小企業診断士、社労士、公認会計士などの有資格者)の所見を付けて都道府県知事に提出します。

計画書には企業理念、経営現状、承継時期、承継方法、株式移転スケジュール、後継者育成計画などを盛り込みます。一度作成して終わりではなく、状況変化に応じて定期的に見直すのが実務の定石です。

まとめ

事業承継は、日本の中小企業経営者にとって避けて通れない最重要の経営課題です。本記事のポイントを最後に整理します。

- 事業承継は 5〜10年かかる中長期プロジェクト、早期着手が最大の成功要因

- 中小企業庁ガイドラインの 5ステップ(認識→見える化→磨き上げ→計画策定→実行)が標準的な進め方

- 承継パターン(親族内・従業員・第三者)によって労務影響は大きく異なる

- 税務・M&A手法だけでなく、各ステップで労務面の準備を並行して進める ことが承継後のトラブル予防の鍵

- 事業承継税制の特例承継計画の提出期限は法人版2027年9月30日、個人版2028年9月30日

- 承継後の労務トラブル5類型(未払い残業代、就業規則不備、離職連鎖、社保/労保手続き漏れ、退職金問題)は、すべて事前の準備で予防可能

- 「承継額の1%を労務予防に回す」 という目安が、中堅〜中小企業M&Aの実務的な投資判断基準

事業承継の議論は、どうしても税務・株価評価・M&A手法に偏重しがちですが、承継後の会社を実際に動かすのは従業員であり、労務基盤です。税理士・M&A仲介・弁護士に加えて、社労士を早期から関与させることが、承継の成功確率を大きく高める実践的なアプローチとなります。

altruloopでは、労務デューデリジェンス、就業規則整備、従業員説明会設計、社会保険・労働保険の各種手続き、M&A後のPMI労務支援、退職金規程の整備まで、事業承継の労務面を一気通貫でサポート しています。

事業承継をご検討中の経営者、既に承継準備に着手されている経営者・総務担当者、承継クライアントを抱える士業・金融機関の皆様は、ぜひお気軽にご相談ください。